Téléchargez le fait d'actualité en PDF

Introduction

L’impôt de solidarité sur la fortune (ISF) touche aujourd’hui 351000 foyers dont le patrimoine dépasse 1,3 million d’euros et a rapporté en 2016 près de 5 milliards. Cet ISF, qui existe depuis 15 ans en France, ne fonctionne pas comme il devrait car il ne remplit pas sa fonction de redistribution. En effet, on estime que cet impôt a fait partir 10000 contribuables du sol français qui représentent à peu près 35 milliards de capital, contribuables qui évidemment ne paient plus également l’impôt sur le revenu après leur départ.

L’ISF, tel qu’il existait jusqu’alors, a donc provoqué un appauvrissement de la ressource fiscale dont peut disposer le pays. C’est la raison pour laquelle le candidat à la présidence Emmanuel Macron avait proposé de transformer l’ISF en impôt sur la « rente immobilière », avec la volonté d’exonérer « tout ce qui finance l’économie réelle ». Cette proposition a trouvé sa traduction dans la loi de finances pour 2018, puisque l’ISF va être remplacé par un impôt sur la fortune immobilière (IFI) pesant uniquement sur les actifs immobiliers.

Ce projet sous-entend que les détenteurs de biens immobiliers constituent une classe d’improductifs qui bénéficient d’une « rente », alors que les détenteurs de valeurs mobilières (actions et obligations) sont censés contribuer à la croissance de l’économie réelle, et doivent de ce fait voir leur taxation allégée pour ce motif.

Cette rente immobilière existe-t-elle réellement ? Et si oui, est-elle néfaste pour autant pour l’économie ? Pour répondre à ces deux questions, il nous faut commencer à définir ce que l’on entend par « rente » et mesurer la rentabilité des actifs immobiliers par rapport à d’autres actifs. Dans un deuxième temps, on s’interrogera sur les effets des revenus de l’immobilier à la fois sur la croissance et les inégalités économiques.

Sur le même sujet : voir le rapport du Sénat

I- Définition et mesure

A- Une définition complexe

Au sens courant, la rente est un revenu suspect, faisant l’objet d’un jugement moral, et non d’une évaluation économique. La rente est condamnable parce qu’elle est à l’abri de la concurrence, en dehors de l’échange normal qui existe sur le marché. Il en est ainsi des rentes évoquées dans les romans du XIXème siècle. Balzac décrit par exemple des personnages qui ont des rentes de 50000 francs ou de 100000 francs de l’époque, ce qui correspond à un capital de 1000000 ou de 2000000 France si le taux de rendement moyen est de 5%, et ces rentes sont des revenus invariables. De la même manière, on parle encore aujourd’hui de « rentes de situation » pour faire référence à des avantages acquis injustifiés, dans les domaines les plus variés, qu’il s’agisse de revenus issus du travail ou du capital.

De manière plus classique, la rente se définit comme un revenu périodique non obtenu par le travail, contrepartie du droit du propriétaire d’user de ses terres (rente foncière), ou provenant de l’exploitation d’une ressource rare (rente pétrolière). Elle est ainsi appréhendée comme un supplément de rémunération qui, à la suite de circonstances, d’une conjoncture économique particulière, qui s’ajoute à la rémunération normale d’un ou des facteurs de production.

Au sens économique, la définition de la rente est un peu plus complexe, puisqu’elle évacue par principe tout jugement moral. La rente économique devient une position qui permet d’obtenir un taux de rentabilité des investissements supérieur au taux de rentabilité exigé compte-tenu du risque. Cette rente, loin d’être condamnable, est l’essence de la stratégie de l’entreprise, qui est de créer des imperfections dans les marchés des produits et des facteurs de production, et constituer ainsi des barrières à l’entrée que tout dirigeant d’entreprise s’efforce d’exploiter et de défendre. C’est le cas de la rente de monopole bien décrite par Schumpeter dans laquelle l’entrepreneur innove parce que cela lui permet de fixer pour un certain temps son prix, contrairement aux entreprises qui ont des concurrents sur un marché donné (créant ainsi un « surprofit » ou un « surplus » par rapport au prix du marché).

Concernant la réflexion économique sur la rente foncière et ses conséquences, l’auteur de référence est Ricardo. Dans les années 1820, celui-ci donne une formulation très claire de ce phénomène. D’après Ricardo, du fait de l’accroissement démographique dans l’Angleterre du XIXème, les propriétaires fonciers sont conduits à mettre en culture des terres de moins en moins fertiles, puisque le prix du blé augmente suite à l’accroissement de sa demande. En effet, on met en culture des terres tant que l’exploitation est profitable, c’est-à-dire tant que le prix du blé reste supérieur au coût du produit, coût qui inclut la rémunération du capital. Or, le prix du blé va toujours se fixer au niveau de la terre la moins fertile (la terre marginale), en raison d’un mécanisme très simple : tant que le prix est supérieur à ce coût marginal, de nouvelles terres sont mises en culture, mais dès que le prix tombe au-dessous du coût marginal, les exploitations disparaissent faute d’une rentabilité suffisante. Ce mécanisme est universel et s’applique par exemple aujourd’hui au prix du pétrole. En tout cas, les propriétaires des terres ou des gisements les plus fertiles, donc qui ont des coûts de production relativement faibles, dégagent une rente différentielle, et la valeur de leur capital s’élève, puisque le prix d’une terre agricole est la somme des revenus que l’on peut en tirer. Ces phénomènes de rente se rencontrent beaucoup plus rarement pour le capital industriel, en raison de sa grande mobilité. Pour Ricardo, le capital immobilier est donc le facteur principal de l’inégalité et du ralentissement de la croissance.

Ricardo en conclut qu’une taxe professionnelle à la rente foncière est un bon impôt, affectant les propriétaires des terres les plus fertiles, alors que les propriétaires de la terre marginale ne paieront pas d’impôt, parce qu’ils ne dégagent aucune rente. Une telle fiscalité n’obère pas les performances de l’économie, et c’est dans ce cadre global de réflexion que l’on peut comprendre l’avènement de l’impôt sur la fortune immobilière.

Aujourd’hui, les grandes métropoles comme New-York, Londres, Paris, Hong-Kong, concentrent les activités économiques sur des territoires délimités, ce qui permet un surcroît de productivité, dont les premiers bénéficiaires sont les propriétaires fonciers. Ils bénéficient d’une rente résultant de leur droit de propriété sur une ressource en quantité fixe et de plus en plus valorisée. De manière générale, l’offre de biens immobiliers semble marquée de caractéristiques similaires aux terres agricoles décrites par Ricardo : l’offre de logements est limitée, et certains actifs, du seul fait de leur emplacement, valent plus que d’autres et permettent à leurs propriétaires d’en tirer un profit plus important, une « rente de rareté » illégitime parce que relevant d’un facteur fortuit.

B- Mesure de la « rente immobilière »

Avant d’examiner la rentabilité de l’immobilier, il importe de souligner que ce marché est loin de constituer une réalité homogène, et que cette rentabilité est affectée par plusieurs facteurs comme la région d’implantation, le type de biens, ou encore le mode de détention de ceux-ci (détention directe, ou investissement dans des sociétés immobilières). Si l’on ne retient ici que le facteur géographique, il en ressort clairement que la carte immobilière de la France est très contrastée, avec des disparités régionales très importantes, qui se sont renforcées depuis la hausse des prix intervenue dans les années 2000. Les prix enregistrés aujourd’hui varient à peu près de 1 à 5 dans le logement collectif et de 1 à 7 dans le logement individuel, et les zones géographiques qui ont vu les prix augmenter fortement sont les métropoles régionales et les zones balnéaires, alors que les aires les moins chères se situent toujours au Nord et à l’Est de la France, ainsi que dans le Centre du pays. Il est par ailleurs difficile de définir avec précision qui sont les « rentiers », puisque le marché immobilier comporte une pluralité d’acteurs dont les horizons et les stratégies d’investissement diffèrent. On distingue surtout les personnes physiques et les investisseurs institutionnels (compagnies d’assurance, de mutuelle et de prévoyance). Du côté des personnes physiques, en 2015, 63% des ménages métropolitains possèdent un logement, et ce taux n’a pas beaucoup évolué depuis la fin des années 1990. La majorité des propriétaires immobiliers est donc constituée de propriétaires occupants qui ne perçoivent pas un revenu par le biais d’une mise en location (ce qui correspondrait à une « rente »), mais dont le bénéfice tiré de l’investissement immobilier consiste en une moindre dépense liée à l’absence de paiement d’un loyer. Du côté des investisseurs institutionnels, ceux-ci se sont retirés du marché résidentiel dans les années 1990 pour se concentrer sur l’immobilier commercial qui jouit d’un cadre juridique plus souple permettant les économies d’échelle. Quand on parle d’impôt sur la fortune immobilière, on vise davantage les personnes physiques que les investisseurs institutionnels.

Ces précisions sur l’hétérogénéité du marché étant données, on peut maintenant s’interroger sur l’ampleur des profits réalisés dans l’immobilier, qu’il faut appréhender non pas en eux-mêmes bien sûr, mais en comparant à d’autres actifs que sont les actions, les obligations, ou encore les placements monétaires. Comme pour tout placement, la rentabilité de l’immobilier provient soit du gain en capital lié à l’appréciation du prix du bien, soit du rendement procuré par le bien (loyer pour l’immobilier, dividende pour les actions, intérêt pour les obligations). Selon la théorie financière, la rentabilité d’un placement dépend du niveau de risque : plus l’incertitude quant la réalisation du gain est forte, plus la rentabilité offerte est élevée. Cela explique que les actions présentent historiquement un niveau de rentabilité plus élevé que les autres classes d’actifs, compte-tenu de la volatilité plus importante de leurs cours et des dividendes qui leur sont associés.

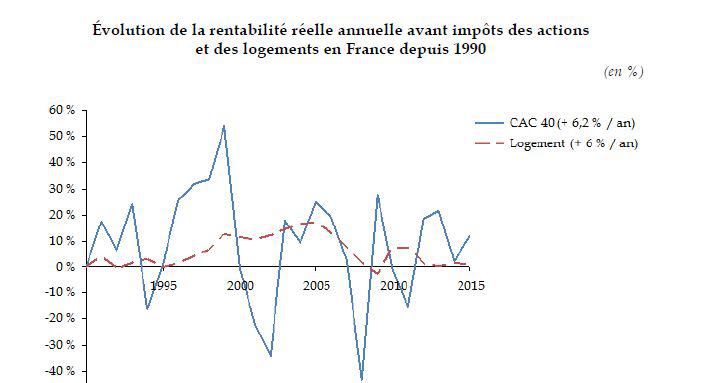

Si on examine l’ évolution de la rentabilité avant impôts des actions et des logements en France depuis 1990, on constate à première vue que l’immobilier a une rentabilité proche des valeurs mobilières, ce qui pourrait faire penser à une « surperformance » de celui-ci, en fonction de ce qui vient d’être dit (6,2% pour le CAC sur la période 1990-2015, 6,0% pour le logement).

Mais le jugement est quelque peu différent quand on découpe plusieurs périodes. Alors que les prix de l’immobilier ont baissé de 15% entre 1990 et 1997, ils ont augmenté fortement entre 1997 et 2008, avant de diminuer de 7% entre 2008 et 2015. La « surperformance » de l’immobilier semble donc limitée aux années 2000, tout en n’ayant rien d’exceptionnel selon la Banque de France, puisque celle-ci affirme qu’elle correspond à un rattrapage par rapport aux pays voisins : à la fin des années 1990, le marché immobilier français était très rentable avec des loyers élevés par rapport au prix des biens, et la progression plus rapide des loyers a permis de ramener les taux de rendement français à des niveaux proches de ceux des autres grands pays européens. S’agissant de la période récente, la rentabilité de l’immobilier locatif est nettement en-dessous de celle des actions. Elle est de 2,4% sur la période 2008-2015, alors qu’elle était de 13% en moyenne entre 2000 et 2007. La « rente immobilière » est aujourd’hui inférieure à son niveau tendanciel de longue période (4,6%).

II- Les effets de l’immobilier sur la croissance et les inégalités

A- L’immobilier apporte une contribution non négligeable à la croissance économique

Les économistes qualifient souvent l’immobilier de « secteur peu productif » parce que les gains de productivité y sont plus faibles que dans l’ensemble de l’économie. Et il est vrai que sur la période 1980-2016, l’augmentation annuelle de la productivité horaire du travail de la construction (0,5%) est très inférieure à celle de l’ensemble de l’économie (1,7%) (L’immobilier est un assemblage complexe d’activités, comprenant pour l’essentiel la gestion de la filière et le secteur de la construction).

Dans ces conditions, on peut craindre que le secteur de la construction en déformant la structure de l’économie au détriment des secteurs les plus productifs, contribue à la baisse de la productivité globale, et donc au ralentissement de la croissance de long terme.

Toutefois, cette déformation de l’économie se produit surtout en période de forte hausse des prix de l’immobilier, attirant de ce fait les investissements et la main-d’œuvre. C’est ainsi qu’en Espagne à partir du milieu des années 1990 la bulle immobilière s’est accompagnée d’une bulle de la construction, et que ce secteur a mobilisé des ressources excessives en capital, pesant sur la productivité de l’économie et engendrant une crise d’une ampleur importante. Dans le cas français, il importe de souligner que l’évolution des prix depuis 1990 ne s’est pas accompagnée d’une déformation de l’économie au profit de la construction. La part de la construction dans la valeur ajoutée globale est restée à peu près comprise entre 6% et 7% entre 1990 et 2015 (alors qu’elle était passée de 8% en 1990 à 13% en 2005 en Espagne).

Un autre argument des économistes pour freiner l’expansion de l’immobilier est l’effet d’éviction. En effet, lorsque les marchés obligataires et les banques financent plus l’immobilier que les entreprises, cela se fait au détriment de la croissance potentielle. Si ce phénomène a pu s’observer dans certains pays, il n’en est pas de même, là aussi, pour l’économie française. L’analyse des bilans bancaires montre que la part des crédits à l’habitat dans l’ensemble du financement bancaire ne présente pas de caractère atypique en France. Par ailleurs, depuis les années 1990, l’équilibre entre l’investissement dans la construction et les investissements qui financent l’industrie et les services a été préservé.

B- L’immobilier a des effets contrastés sur les inégalités

L’augmentation des prix de l’immobilier a pour conséquence un accroissement des inégalités entre les plus riches et les plus pauvres. Elle est d’abord la source de gains en capital dont bénéficient les détenteurs de résidences secondaires et d’investissements locatifs. Selon l’INSEE (INSEE Première, N°1621, novembre 2016), en 2015, les 10% des ménages les mieux dotés en patrimoine disposent d’au moins 595700 euros de patrimoine brut tout en détenant près de la moitié de la masse totale de celui-ci, et les 1% des ménages les plus aisés possèdent chacun plus de 1,95 million d’euros d’actifs, l’immobilier restant la composante la plus importante du patrimoine brut.

Sur le même sujet : Statistiques de l'INSEE sur les inégalités de patrimoine entre 2010 et 2015

A l’autre extrémité de l’échelle sociale, l’inflation immobilière a renforcé les inégalités d’accès à la propriété. Même si certains ménages les plus jeunes ont su profiter de taux bas pour acquérir leur logement, le taux de propriétaires au sein de cette population a été divisé par deux en l’espace de 40ans. Toujours selon l’INSEE en 2015, les 10% des ménages les moins dotés détiennent chacun moins de 4300 euros de patrimoine, et collectivement moins de 0,1¨% de la masse totale.

Ce constat d’un accroissement des inégalités sociales aux pôles extrêmes de la hiérarchie sociale doit être nuancé par l’observation d’une moindre concentration des richesses en France. Entre 2010 et 2015, les inégalités globales de patrimoine se réduisent légèrement, et aujourd’hui la moitié des ménages vivant en France possèdent plus de 158000 euros de patrimoine brut, concentrant 92% des avoirs patrimoniaux des ménages (INSEE Première, op.cit.).

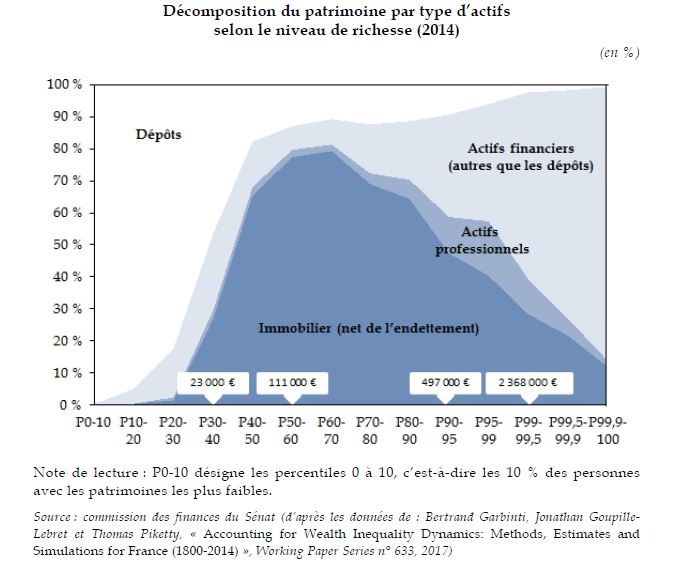

On constate sur le graphique ci-dessus que le logement représente une proportion très faible de la richesse patrimoniale des ménages les plus aisés, alors qu’il représente l’essentiel de la richesse des classes moyennes. Dans ces conditions, l’augmentation de la rentabilité du logement sur la période récente a bénéficié à la « classe moyenne patrimoniale » et on peut en conclure que « le boom du logement des années 2000 a joué un rôle important pour limiter l’essor des inégalités patrimoniales en France (voir Piketty et ses co-auteurs, op.cit.).

Conclusion

L’existence d’une « rente immobilière » apparaît donc plus que douteuse, et ses effets sur l’économie sont pour le moins contrastés. Faut-il dans ces conditions exclure du champ de la fiscalité le patrimoine mobilier, qui est un vecteur d’inégalité très important ? Et cela d’autant plus que l’on constate que le phénomène de la rente est très présent dans l’économie, et qu’il est loin de se limiter à la sphère immobilière. Par exemple, selon Philippe Askenazy (Tous rentiers, Pour une autre répartition des richesses, Paris, Odile Jacob, 2016), la distribution primaire des revenus n’est pas naturelle, mais est une construction résultant de rentes qu’il définit comme des « avantages économiques qui peuvent être durablement acquis par les acteurs (capitalistes, financiers, propriétaires, salariés, indépendants, entrepreneurs, Etats) via des mécanismes économiques, politiques ou légaux qu’ils peuvent éventuellement influencer. Les rentes du capital sont très présentes dans l’économie, comme l’illustre la protection des innovations. C’est ainsi que les brevets qui assurent l’exclusivité pour une certaine période des revenus d’une innovation sont légitimes, mais qu’ils n’en débouchent pas moins sur des effets pervers empêchant le développement des concurrents et assurant des positions dominantes qui nuisent à la société dans son ensemble. Ainsi, dans le domaine pharmaceutique, et selon la logique financière du « buy and raise » (acheter et augmenter le prix), des entreprises ont pu acheter des molécules anciennes protégées par des brevets pour pouvoir ensuite augmenter fortement le prix des médicaments correspondants. Les rentes sont aussi présentes dans la sphère du travail. De nombreux groupes professionnels créent des rapports de force favorables leur permettant de défendre une position privilégiée. Il en est ainsi par exemple des sportifs de haut niveau, des pharmaciens en France dont les revenus moyens sont deux fois et demi supérieur à ceux du Royaume-Uni, des sociétés et des indépendants du transport, des avocats fiscalistes, etc.

Quelle que soit la sphère d’activité, il revient donc à la puissance publique de limiter ces phénomènes de rente par des réformes adaptées dans les domaines du droit du travail et de la concurrence, et également par des politiques qui jouent sur la répartition primaire des revenus, puisque cette répartition est loin d’être équitable : politique commerciale, industrielle, ou encore politique éducative.

Sur le même sujet : Une note de lecture Tous rentiers