En dépit de prévisions de croissance faible voire nulle il y a seulement quelques mois, la croissance au quatrième trimestre 2010 devrait s’établir à 4 %, tandis que certaines projections pour 2011 tablent sur des chiffres optimistes, à l’instar de la banque d’affaires américaine Goldman Sachs qui mise sur une croissance de 3,4 %.

Un stimulus fiscal pour effacer les stigmates de la crise

En 2010, la très forte dégradation du marché du travail exacerbait encore les inquiétudes des ménages, dans une situation déjà tendue financièrement, tandis qu’une reprise tirée par l’investissement des entreprises semblait exclue (baisse de 15 % en 2009) face à l’érosion des perspectives de profits. Les politiques conjoncturelles (monétaire et budgétaire), massivement mobilisées afin de sortir le pays de la crise, devaient laisser la place à un ajustement durable afin de contenir le creusement des déficits et le gonflement de la dette publique : cette stabilisation conjoncturelle devait freiner durablement l’activité, voire asphyxier la reprise et générer un « double dip », soit un second accès de faiblesse après la crise. Malgré les nombreux désaccords politiques entre le parti du président et les républicains, le Congrès vient d’adopter un plan de réductions d’impôts (qui prolonge le plan de relance et de réinvestissement de l’administration Bush de février 2009) qui devrait gonfler le revenu disponible des ménages (diminution des prélèvements) et compenser le blocage de l’immobilier résidentiel. Ce plan représente plus de 850 milliards de dollars injectés dans l’économie sur deux années, soit davantage que le plan de relance précédent.

Le retour de la « job machine » ?

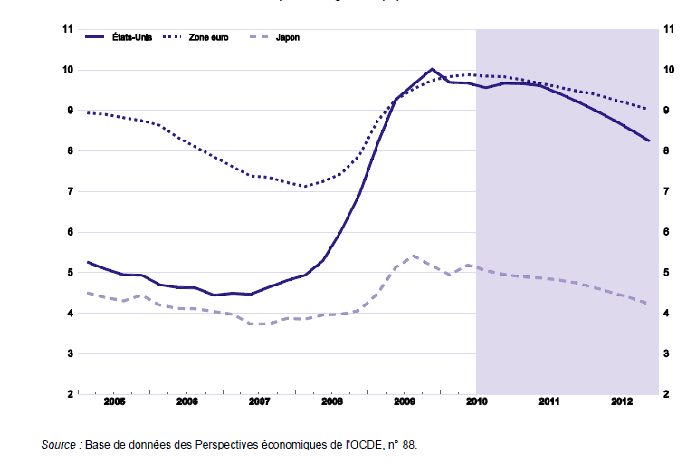

L’emploi américain est fortement réactif au cycle économique : les successions régulières de périodes d’expansion et de contraction des principaux indicateurs économiques (prix, production), déclenchent traditionnellement de fortes variations du volume de l’emploi outre-Atlantique. Or, la situation de l’emploi n’a cessé de se dégrader depuis 2008 et l’entrée en récession de l’économie américaine : la crise née dans le secteur immobilier s’est ensuite transmise à l’économie réelle par le canal du crédit (remontée des taux d’intérêt, durcissement des conditions d’accès), le ralentissement de la consommation des ménages, le blocage de l’investissement des entreprises, renforcé par un effet de richesse négatif (perte de valeur des biens immobiliers et des actifs boursiers). Le recul du produit intérieur brut (- 2,7 % en 2009), le plus important depuis la fin de la Seconde Guerre mondiale (chute de 7 points en dessous de son niveau potentiel), a enclenché une violente spirale de destructions d’emplois (7,3 millions d’emplois détruits entre janvier 2008 et novembre 2009). S’il faudra sans doute plusieurs années avant de ramener l’économie américaine sur le sentier du plein emploi (d’autant que le niveau du PIB potentiel a diminué), puisque le taux de chômage demeure autour de 10 % (environ 15 millions de chômeurs), les créations d’emplois devraient s’établir à 1,2 – 1,5 million sur l’ensemble de l’année 2010, même si le pays a connu par le passé des reprises sans emploi, comme de 2001 à 2004 après le krach boursier lié aux valeurs technologiques et les attentats du 11-Septembre. Par ailleurs, le nombre d’heures travaillées a progressé à un rythme soutenu : ce regain de pouvoir d’achat devrait renforcer la confiance des ménages, doper la consommation, et enclencher une boucle vertueuse grâce à un effet d’entraînement sur l’investissement productif. Néanmoins, la reprise actuelle reste fragile car elle ne peut s’appuyer que sur le dynamisme de l’immobilier résidentiel, un moteur essentiel de la croissance aux Etats-Unis : la stratégie suivie par la Réserve Fédérale (FED), fondée sur un assouplissement quantitatif et une forte création monétaire, baptisée quantitative easing 2, vise en particulier à soutenir les prix des actifs immobiliers et financiers, autant que l’endettement des ménages, puisque la consommation américaine dépend étroitement du canal des effets de richesse (la valeur des biens immobiliers autorise un endettement supplémentaire afin d’acquérir des biens durables).

Taux de chômage aux Etats-Unis, au Japon et dans la zone euro

(en pourcentage de la population active)

La « Chinamérique » : un couple instable ?

Depuis le début des années 2000, l’économie mondiale est dominée par un équilibre sino-américain (la « Chimerica » de Niall Ferguson ) : les déficits commerciaux américains alimentent les exportations de la Chine qui dégage d’énormes réserves de change et les réinvestit dans des achats de bons du Trésor américain. Cette masse de capitaux semble jouer indirectement pour les ménages américains un rôle de prêteur international : ce surcroît de liquidité sur les marchés financiers contribue à maintenir les taux d’intérêt à un niveau faible aux Etats-Unis et rend le crédit peu coûteux pour les ménages américains désireux d’accéder à la propriété (d’où une « bulle » immobilière et une montée continue des prix jusqu’en 2006). Les économistes craignaient que la crise financière et les menaces de récession ne fragilisent ce rôle mondial de soutien à la consommation, à l’heure où la Chine pourrait décider de restreindre ses achats d’obligations publiques américaines. Or cet équilibre sino-américain risque de perdurer, en particulier tant qu’il facilite le rattrapage de l’économie chinoise. La crainte d’un effondrement du dollar sur le marché des changes semble également s’éloigner : les perspectives de reprise pourraient désormais soutenir le billet vert en drainant les capitaux vers la place américaine, dans un contexte où l’Europe reste confrontée à la stagnation et à la croissance molle, et est donc moins attractive.

Quelques facteurs d’inquiétudes

De nombreuses incertitudes demeurent et l’économie américaine pourrait être confrontée à de nouveaux chocs, comme la montée du prix des matières premières. Si le ralentissement de la croissance américaine depuis le début crise a permis à la Chine un accès aisé aux matières premières, le retour de la croissance aux Etats-Unis pourrait à nouveau exacerber les tensions entre les deux puissances sur le contrôle des ressources pétrolières. Si la remontée du dollar serait de nature à alléger la facture pétrolière, la hausse du prix du baril pourrait à terme peser sur les coûts des entreprises et sur le pouvoir d’achat des ménages. Par ailleurs, la politique monétaire très accommodante de la FED pourrait générer des effets délétères, raviver les tensions inflationnistes et conduire à une remontée des taux d’intérêt à long terme, alourdissant d’autant le service de la dette. Enfin, les Etats-Unis seront inévitablement confrontés à la nécessité de remettre en ordre leurs finances publiques et viser le retour à l’équilibre budgétaire, même si l’accélération de la croissance pourrait rendre cet effort moins douloureux.