La croissance allemande : une exception en Europe

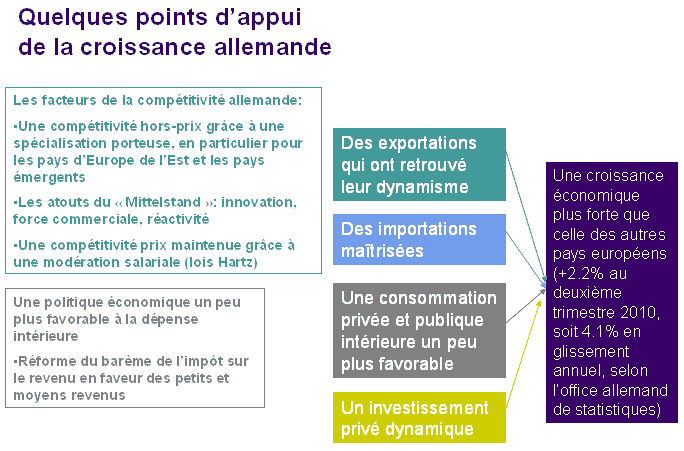

Au deuxième trimestre de 2010, l’Allemagne a enregistré une croissance de son PIB de 2,2%, soit le taux le plus élevé depuis la réunification. Cela correspondrait, en glissement annuel, à un taux de croissance de 4,1%, d’après l’office fédéral des statistiques. En outre, celui-ci a dû réviser à la hausse le taux du premier trimestre, par rapport à ses prévisions : la croissance allemande pour 2010 pourrait ainsi être deux fois plus élevée que celle de la zone euro.

La croissance économique européenne est aujourd’hui à la traîne, même si la reprise est manifeste. Les prévisions de croissance de la zone euro se situent aux alentours de 1,1% pour 2010 et de 1,4% pour 2011. Parmi les pays de la zone, l’Allemagne se situerait dans le « peloton de tête » avec un taux de 3% pour 2010 – même si le FMI annonce des résultats plus modérés pour 2011, autour de 1,4%. Pour la France, les prévisions seraient de 1,4% pour 2010 et de 2% pour 2011. Ce sont, à l’heure actuelle, les pays émergents qui, avec un taux de croissance moyen de 6,5% (et de 10% pour la Chine), « tirent » les pays avancés, et notamment européens.

En 2008, de nombreux analystes étaient tentés de parler de 3ème miracle économique allemand : l’Allemagne semblait en effet se relever avec une vigueur étonnante de la crise de la « Netéconomie ». Pourtant, en 2009, la récession est violente, le pays subissant de plein fouet la crise des subprimes : alors que la contraction du PIB est de 2,5% en France, elle s’élève à 5% en Allemagne. Le modèle économique allemand est alors brièvement remis en question, avant que les événements récents ne viennent dissiper ces doutes.

Si l’on examine ce qui se passe au niveau des secteurs d’activité, là aussi la situation de l’Allemagne apparaît singulière par rapport à ses voisins européens : on observe notamment un maintien du poids de l’industrie, et donc des emplois industriels.

Plus généralement, la situation de l’emploi y est plus favorable qu’ailleurs, avec un taux de chômage qui s’élève à 7,5% de la population active en septembre 2010 et un nombre de chômeurs en baisse depuis ces derniers mois. En France par exemple, ce taux se maintient à 9,6% à la fin de 2010.

Des performances à l’exportation exceptionnelles

La croissance économique allemande est avant tout portée par ses exportations. A l’inverse, c’est lorsque celles-ci fléchissent ou ralentissent que la croissance montre des signes de faiblesse. L’Allemagne est le 2ème exportateur au monde et, depuis 2001 en particulier, certains analystes parlent d’une « success story » à l’export retrouvée, après les difficiles années ayant suivi la réunification. Même si le pays est aussi le deuxième importateur au monde, une demande intérieure modérée contribue elle aussi à l’accumulation de confortables excédents. Entre 1970 et 1989, l’Allemagne n’a compté qu’une seule année de déficit, en 1980.

Les produits allemands ont bénéficié de la croissance des pays émergents et de l’augmentation de leur demande de biens d’équipement et en produits « high-tech ». L’industrie allemande bénéficie d’avantages comparatifs dans l’automobile, la construction mécanique et la chimie, les équipements de transport, automates et machines-outils représentant environ la moitié de son excédent commercial. L’Europe centrale constitue également un marché particulièrement accueillant pour l’Allemagne, en raison de sa proximité géographique et culturelle. Elle fournit de nouveaux débouchés et des bases-arrières de production bon marché.

L’atout essentiel de l’Allemagne est donc la compétitivité de ses produits sur les marchés étrangers. Cette compétitivité est double.

Elle est d’abord hors-prix, en raison du caractère innovant des produits exportés. L’industrie germanique investit en effet 2,6% de son PIB dans la recherche et le développement (contre 1,54 % dans les autres pays de la zone euro) et l’investissement représente au total 20% de son PIB par an, ce qui a permis à son industrie de monter fortement en gamme. Aujourd’hui, à côté des secteurs traditionnels déjà cités, l’industrie allemande dispose de solides atouts dans la « greentech », l’industrie pharmaceutique, le génie biomédical, ou la métrologie.

Le « Mittelstand » est également un facteur de compétitivité structurelle: On appelle ainsi le tissu de PME en Allemagne. Ces entreprises de taille moyenne (5000 PME de plus de 250 salariés en Allemagne, contre 2000 seulement en France), au capital le plus souvent familial, avec une forte culture de l’export et de l’innovation, constituent une force de frappe commerciale particulièrement remarquable.

La compétitivité allemande est également une compétitivité prix : « l’économie sociale de marché » est, entre autres, basée sur des négociations décentralisées des salaires, qui permettent d’adapter leur évolution à la situation des entreprises, ce qui facilite la modération salariale.

Enfin, la demande intérieure modérée s’accompagne d’un endettement des agents économiques lui aussi modéré. La dette des ménages, par exemple, est stable depuis 1999, alors qu’elle a doublé dans la zone euro sur la même période.

Une politique économique favorable à la compétitivité des entreprises

Améliorer la compétitivité allemande est un objectif que s’est fixé le gouvernement : depuis 1999, le coût du travail a augmenté en Allemagne de 10%, alors qu’il a progressé de 40% environ dans les autres pays européens. Les lois dites « Hartz » expliquent ce phénomène. En 2002-2003, alors l’Allemagne connaît déjà une récession sévère, accompagnée d’une montée du chômage, ces lois (qui font alors partie de l’ « agenda 2010 ») ont été adoptées en vue de rétablir la compétitivité des entreprises allemandes par la modération salariale. Les coûts salariaux ont ainsi baissé relativement à ceux des autres pays de la zone euro.

Par ailleurs, pour éviter une hausse trop forte des déficits et de la dette publique, en 2007, le gouvernement a choisi d’augmenter la TVA de 16 à 19%.

Si les années 2008 et 2009 font exception dans la mesure où deux plans de relance sont adoptés pour faire face à la récession mondiale, ces plans sont cependant jugés modestes par leurs voisins européens. En outre, aujourd’hui, l’objectif premier est redevenu la restauration des comptes publics, malgré une politique fiscale (nouveau barème pour l’impôt sur le revenu) favorable aux bas et moyens salaires afin de stimuler la demande intérieure.

Des handicaps non négligeables

La compétitivité allemande a cependant une contrepartie : l’atonie de la demande intérieure – même si le premier semestre de 2010 fait un peu exception à la règle. La consommation des ménages stagne en effet depuis huit ans alors qu’elle a progressé de 15% dans les pays de la zone euro en termes réels depuis 2001. Le taux d’épargne des ménages a augmenté. Les choix de politique économique (comme la hausse de la TVA, la modération salariale ou une réforme des retraites faisant une plus grande place à la capitalisation) vont d’ailleurs également dans ce sens.

L’économie allemande présente ainsi structurellement des excédents courants à placer à l’étranger. Une des raisons de l’exposition particulière de l’Allemagne à la crise des subprimes a d’ailleurs été la conversion de ces excédents en produits financiers hasardeux. Les « Landesbanken », banques régionales, atout traditionnel de poids dans le système de financement allemand, ont notamment été particulièrement fragilisées par la crise.

L’économie allemande est donc très exposée aux fluctuations économiques mondiales. Elle est en particulier très sensible à la vigueur de la demande dans les autres pays européens. L’Europe représente en effet encore 63% des exportations allemandes (dont 43% pour la zone euro), alors que l’Amérique n’en représente que 7% et les pays émergents seulement 10%.

Le choix de la compétitivité internationale fait en outre peser sur l’économie allemande des risques de pénurie de main d’œuvre qualifiée – le coût de la main d’œuvre en Allemagne restant au demeurant un des plus élevés au monde. La reprise de la création d’emploi s’est ainsi faite sur des emplois précaires : le travail temporaire représente une nouvelle offre d’emploi sur trois, ce qui peut apparaître comme une tendance inquiétante, même si les intérimaires ne constituent, en stock que 1,8% des actifs allemands. La modération salariale repose en outre sur un équilibre fragile : dans un système privilégiant les négociations décentralisées, la marge de manœuvre politique est faible.