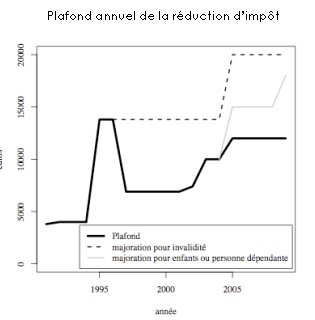

Un dispositif d’incitations qui a évolué

En 1991 est mis en place un dispositif permettant aux ménages ayant recours à des services à domicile d’en reporter une partie du coût sur la collectivité en affectant la moitié de leur dépense à une réduction de leurs impôts. Un ménage ayant payé 2000 € annuels ( salaire et cotisations sociales) à un employé à domicile peut donc diminuer son impôt de 1000 €. Dans ces conditions, le coût d’opportunité de la déclaration d’ un ou plusieurs emplois à domicile désincite au recours au travail non déclaré. En revanche, l’impact de ce dispositif est limité à une catégorie de ménages, ceux qui sont imposables. La logique choisie écarte les ménages non imposables c’est à dire la moitié d’entre eux. Notons que l’impact fiscal de cette mesure était plafonné au montant de l’impôt dû et ne pouvait donc donner lieu à un crédit d’impôt, ce qui dans certains cas peut tout de même représenter un montant élevé. Mais, l’avantage ne pouvait dépasser, et c’est encore le cas aujourd’hui, un plafond (revalorisé dans le cas d’invalidité).

source : insee.fr

Depuis 2007, le dispositif est élargi à toutes les catégories de ménages, ce qui vise à corriger l’inégal accès aux services à domicile. Pour les ménages non imposables, un système de crédit d’impôt est mis en œuvre: la moitié des sommes dépensées pour l’emploi d’un salarié à domicile est remboursée.

Mais le dispositif reste réservé aux ménages actifs, ce qui en restreint la portée. Un couple de retraités ne peut en bénéficier, or on peut penser qu’existent parmi ces ménages des besoins de services à la personne.

Un avantage fiscal très inégal

Selon les études de l’INSEE, 1,8 million de ménages ont eu recours à un emploi de service à domicile en 1989, alors qu’en 2005 ils sont 2,6 millions à en déclarer l’usage à l’administration fiscale. Cette forte progression du recours déclaré (aux administrations sociales et fiscales) à des emplois à domicile traduit une tendance à la régulation d’une partie du travail au noir. Les ménages ont donc été incités à dépenser plus en services à domicile et à le faire de façon légale. En ce sens, les ménages profitent d’un coût d’opportunité puisque les services qu’ils ne déclaraient pas, échappant ainsi aux cotisations sociales, peuvent entrer dans le champ de l’économie formelle sans aucun coût supplémentaire, les cotisations sociales étant couvertes par l’avantage fiscal.

Qui sont les ménages bénéficiaires ? Il est évident que le dispositif de 1991 profite principalement aux ménages les plus favorisés. Ainsi, en 2005, les 10 % des ménages les plus aisés représentaient 32 % des ménages utilisant des services à domicile.

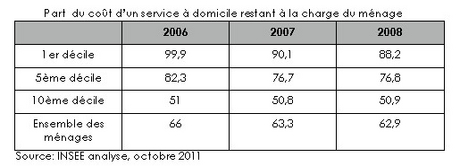

Avant 2007, 66 % du coût des services à domicile restait à la charge des ménages, ce qui signifie que 34 % du coût des services à la personne était donc pris en charge par la collectivité. En 2008, cette part a augmenté ; presque 37 % du coût des emplois de services à domicile relève d’une prise en charge par le budget de l’Etat. La réforme de 2007 a donc légèrement accru la portée du dispositif fiscal.

En 2008 comme en 2006, le système permet aux ménages les mieux rémunérés (le 10ème décile c’est à dire les 10 % de ménages les mieux rémunérés) de ne supporter que la moitié de ce que leur coûte le recours aux emplois à domicile. En revanche, pour les ménages du 1er décile (les 10 % de ménages les plus pauvres), qui sont structurellement moins susceptibles d’engager une personne à domicile mais qui peuvent y être tenus par des situations spécifiques, l’aide fiscale reste minime. Sur 100 € dépensés pour un emploi de services à la personne, 88 restent à la charge du ménage.

Effet d’aubaine ou créations nettes d’emploi ?

On peut se demander si ces mesures ont contribué à des créations nettes d’emplois.

Le bilan est très différent pour le premier volet de mesures et le second. Le dispositif de 1991 a été adopté par des ménages imposables aux revenus relativement élevés; on peut donc penser qu’en l’absence de ces mesures, ces ménages auraient eu recours aux emplois à domicile dans une large proportion. Mais comment prouver cet effet d’aubaine ? L’INSEE profite de la mise en place du dispositif de 2007 visant des ménages non imposables pour évaluer la différence d’impact par une étude comparative et en déduire l’importance de l’effet d’aubaine.

La méthodologie adoptée permet de conclure que la niche fiscale de 1991 a créé entre

12 000 et 43 000 emplois en équivalent temps plein alors que le crédit d’impôt de 2007 aurait engendré entre 4 000 et 14 000 emplois supplémentaires en équivalent temps plein. La différence d’impact rend compte de ce qu’on peut appeler un effet d’aubaine.

Le coût de ces mesures

Les deux types de mécanismes mis en œuvre dans cette politique d’incitation aux emplois de services n’ont pas le même coût collectif.

La première vague (la réduction d’impôt) conduit , selon l’INSEE, à un coût annuel de ces emplois de service à domicile compris entre 23 000 et 85 000 € par emploi selon l’évaluation faite du nombre d’emplois réellement créés. Le coût de cette mesure est donc très élevé pour la collectivité.

La deuxième vague (le crédit d’impôt) aurait eu un coût nettement plus modeste que l’INSEE estime entre 9 000 et 28 000 € par emploi créé. Au total, ce volet ne représente que 2 % de l’ensemble du dispositif fiscal en 2007.

Une mesure indirecte de l’élasticité-prix du travail ?

Ces dispositifs peuvent être analysés comme un moyen de mesurer l’élasticité* de la demande de travail à domicile par rapport au coût du travail. Les résultats sont significatifs mais de faible importance. Sans l’effet d’aubaine, le bilan en emploi est relativement limité.

Mais, c’est le mécanisme du crédit d’impôt qui ne représente que 2 % du coût global du dispositif qui montre la meilleure efficacité: coût collectif par emploi créé relativement faible et moindre risque d’effet d’aubaine.

* l’élasticité-prix de la demande consiste à mesurer la réaction de la variation de la demande d’un bien ou d’un service à la variation de son prix. LIENS http://www.insee.fr/fr/ffc/iana/iana1/iana1.pdf